美国一流大学财务收支状况研究

——基于对加州大学系统和常春藤联盟高校2016年度财务报表的数据分析

发布时间:2019-05-05 作者:王硕旺 房酉爽 韩东 来源:《北京教育》杂志

摘 要:建设一流大学既要提高大学的资金筹措能力,又要提高资金使用效率。在对美国加州大学系统和常春藤联盟高校2016年度财务报表进行数据分析的基础上,总结美国一流大学财务收支状况,剖析美国一流大学的经费收支。厘清美国一流大学“钱从哪里来、花到哪里去”,以期为我国“双一流”建设提供借鉴。

关键词:一流大学;财务运行机制;加州大学;常春藤联盟

2015年11月,国务院印发《统筹推进世界一流大学和一流学科建设总体方案》,“双一流”建设正式启动。该建设是中国高等教育顺应时代发展的必然选择,是推动中国从高等教育大国向高等教育强国转变的关键[1]。“双一流”建设离不开雄厚的资金支持。然而,随着近年来我国经济总体增速放缓,公共预算日趋紧缩的背景下,公共财政大幅度增加教育经费的可能性大大降低[2]。“双一流”建设既要提高大学的资金筹措能力,又要提高资金使用效率。在这方面,美国一流大学积累了丰富的经验。本文选取美国加州大学和常春藤联盟高校作为研究对象。前者是美国顶尖公立研究型大学的翘楚,后者则是顶尖私立研究型大学的标杆。深入剖析美国一流大学经费收入和支出结构,厘清美国一流研究型大学钱从哪里来,花到哪里去,以期为我国“双一流”建设提供借鉴。

加州大学和常春藤联盟高校收入结构分析

分析美国一流大学收入结构,主要是解决这些大学“钱从哪里来”的问题,并分析公立大学和私立大学在资金筹措方面有何异同。对于大学而言,营业性收入是指与大学的教学、科研和社会服务直接相关,供本财年支配的收入。主要包括学生缴纳的学杂费、科研合同拨款、教育活动、附属医院以及校办产业所得等。营业外收入主要包括政府拨款、捐赠、基金投资收益等。

1.营业性收入结构比较

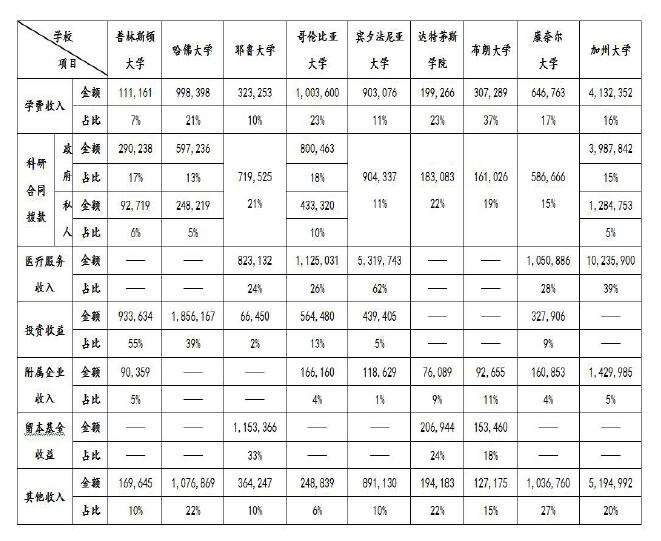

表1 常春藤联盟高校及加州大学2016年度营业性活动收入结构统计表(千美元)

从学费的结构来看,美国一流研究型大学的教育服务从来都不是廉价品。但是作为公立大学的加州大学和私立的常春藤联盟高校在收取学费方面仍有显著区别。加州大学对加州生源和加州外生源实行差额学费制。2016年,加州生源的学费普遍维持在13,500美元左右(旧金山校区医学院除外),而加州外生源的学费则普遍维持在4万美元左右,这体现了加州大学为加州本地居民服务的公益性特征。而常春藤联盟高校的学费普遍维持在5万美元左右。学费虽高昂,但学校均建立了完备的学生资助制度,用奖助学金的方式将部分学费返还给学生。学费返还率维持在30%左右。其中,普林斯顿大学的学费返还率最高,达到67.1%。此举既确保了优秀学生不会因为经济困难而失学,又培养了校友对母校的忠诚度。由此,在向校友募捐方面,常春藤联盟高校比加州大学有明显的优势。

从科研经费角度看,美国一流大学科研合同拨款在学校营业收入中占20%左右。从科研经费来源上看,美国一流大学科研合同拨款经费来源呈多元化趋势,其中联邦政府支持的经费比重最高,主要集中在卫生与公共卫生服务、教育、国防、航空太空和能源等与国计民生密切相关的研究领域。美国一流大学的科研合同拨款是一种竞争性科研服务购买行为,政府、企业和个人都能够通过经费支持购买到高校的科研服务。公立大学和私立大学拥有公平竞争的机会,高校的科研实力越强,获得的经费支持也越多。

2.营业外收入结构比较

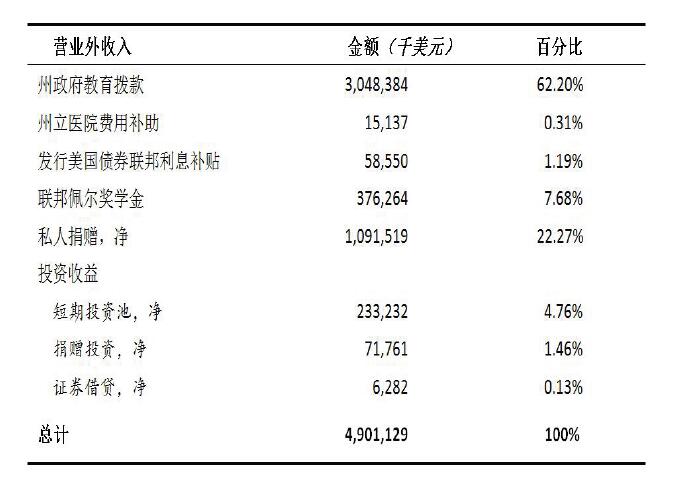

表2 加州大学2016年营业外收入结构

美国公立大学和私立大学的营业外收入结构差距悬殊。公立大学营业外收入主要来自政府拨款,而私立大学营业外收入则全部来自投资收益和校友捐赠。2016年,政府拨款占加州大学营业外收入的比例接近70%。此外,加州大学非常重视捐赠工作,在总校设立了发展政策和行政管理办公室、总校会计办公室,在各分校设发展办公室和私立捐赠和资助办公室以及基金会等[3]。2016年,加州大学的私人捐赠资金净额接近11亿美元,占营业外收入的22.27%;投资收益超过3.11亿美元,占营业外收入的6.05%。加州大学基金投资分为三种:第一种是短期投资池,主要用于现金和基建投资。这类投资周期短,回报率也比较低,最长投资期限为五年半,主要追求把投资风险降至最低;第二种是总回报率投资池,主要用于股票、基金、房地产等领域,这类投资的目的在于追求投资回报的最大化;第三种是普通捐赠投资池,这是一个平衡投资风险和投资收益的组合,主要靠留本基金投资增值运作[4]。

作为私立院校,常春藤联盟高校营业外收入全部来自于捐赠和基金投资收益。并且,由于学校基金实力雄厚、投资运作经验丰富,常春藤联盟高校投资收益能力明显强于加州大学。根据使用权限的不同,美国高校的捐赠和基金可以分为三种:第一种是不受限的资产,即不受捐赠者限制、供学校全权支配的净资产;第二种是暂时受限的资产,即受法律或捐赠条款限制、不能供学校全权支配的资产;第三种是永久受限的资产,即受法律或捐赠条款限制,永远只能在特定条件下使用的资产。

加州大学和常春藤联盟高校支出结构分析

分析美国一流大学支出结构,主要是解决这些大学“钱花到哪里去”的问题,并分析公立大学和私立大学在资金支出的结构方面有何异同。根据不同的统计口径,财政支出结构可以分为功能支出和对象支出两种。功能支出用以表征大学年度办学经费在不同工作部门的分配结构;对象支出用以表征大学年度办学经费在不同人群和工作范围的分配结构。

表3 常春藤联盟高校及加州大学营业性支出结构(功能支出)统计表(千美元)

表4 常春藤联盟高校及加州大学营业性支出结构(对象支出)统计表(千美元)

注:哥伦比亚大学财务报表未对年度营业性支出作按对象支出的分项统计

从功能支出的角度来看,教学、科研和学生服务是美国一流大学财务支出的主要内容。其中,加州大学的教学经费应当包括“教学”“医疗中心”和“学术支持”中用于教学的部分,合计占总支出的55%左右;常春藤联盟高校中,达特茅斯学院的教学经费占到总支出成本的比例最高,达到64%。耶鲁大学、宾夕法尼亚大学、哥伦比亚大学和康奈尔大学“教学”项目经费明显偏低,但由于这四所高校都设有医学院,用于“医疗教育支出”项目的绝大部分应当归属于教学领域的支出。加州大学的科研经费应当包括“研究经费”“能源部实验室运营成本”和“学术支持”中用于科研学术的部分,合计占到总支出的20%左右。常春藤联盟高校的研究经费也维持在20%左右。学生服务经费应当包括“学生服务经费”“学生财政援助”以及“学术支持”中用于对学生提供的学术支持部分,合计占到总支出的6%左右。近年来,学生服务经费的比例还呈现出明显的上升趋势。值得一提的是,加州大学的办公经费只占到年度支出的5%,常春藤联盟高校的办公经费也普遍维持在较低的水平。

从对象支出的划分维度来看,无论是作为公立大学的加州大学还是作为私立大学的常春藤联盟高校,都把教职工的薪酬和福利作为重中之重。教职工薪酬和福利包含了“员工工资”“养老金”“退休金”和“医疗保险”等。加州大学和常春藤联盟高校教职工薪酬占总支出的60%左右。从两类高校之间横向对比来看,常春藤联盟高校教授群体的薪酬明显高于加州大学。只有为教授提供最有竞争力的工资和福利,才能在全球范围内吸引最优秀的学者,这是世界一流大学永葆学术竞争优势的关键。

结论与建议

1.美国一流大学财务运行机制的主要经验

第一,拓展资金筹措渠道是建设世界一流大学的必由之路。从加州大学和常春藤联盟高校的财务报表可以看出,美国一流大学资金筹措渠道极其多元化。既有来自学生缴纳的学费,也有政府提供的科学研究经费,还有来自校办产业和基金的投资收益。在高等教育领域,随着入学率的不断提高和教育成本的快速上涨,政府资金难以单独支撑高等教育的发展,高等教育成本分担成为世界性的趋势[5]。美国绝大多数高校都拥有数量较大的捐赠基金,投资收益能够补偿经费支出,这在很大程度上缓解了经费紧张的状态,增强了大学自主性,降低对政府拨款、学费收入的依赖[6]。

第二,教学、科研和学生服务是一流大学财政支持的重点。资金支出结构反映了学校的工作重点和资金的使用效能。分析可得,美国一流大学高度重视教学、科研和学生服务工作。从结构支出的维度来看,美国一流大学普遍将年度财政支出的60%左右用于教学,20%左右用于科研,8%左右用于学生服务,行政办公经费和设备购置与维护的比例普遍较低。从对象支出的维度来看,美国一流大学普遍将年度财政支出的60%用于支付教职工工资和福利。此外,加州大学和常春藤联盟高校均建立起完备的学生资助制度,吸引优秀学生就读。此举不仅培养了校友对母校的忠诚,而且大大激发了他们为母校捐赠的意愿。由此,美国一流大学汇聚了一批优秀的师资和优质的生源,并形成自我补给的良性循环机制。

第三,完备的财务运行机制既是一流大学建设的物质基础,也是一流大学建设的重要内容。美国一流大学无论是公立高校还是私立高校均拥有完备的财务运行机制。从资金筹措方式上看,美国联邦政府的竞争性科研合同拨款为公立大学和私立大学提供公平竞争的机会。而竞争正是美国一流大学学术研究不断走向卓越的不竭动力。两类高校均高度重视校友捐赠和基金运营工作,努力提升非政府渠道资金比例。完备的财务运行机制不仅为一流大学的办学提供了雄厚的物质基础,而且也成为了一流大学建设的重要内容之一。

2.完善我国一流大学财务运行机制的建议

第一,建设世界一流大学必须拓宽资金筹措渠道。当前,我国世界一流大学建设在资金筹措方面存在的突出问题就是资金筹措渠道单一,过度依赖政府投入和学费。资源依赖理论表明一个组织生存与发展最重要的目标就是要竭尽全力降低对外部关键资源供应组织的依赖程度,并且寻求一个能够稳定掌握的、影响这些供应组织关键资源的方法[7]。因此,规范高校校友募捐机制和基金筹投资运行机制,提高大学办学资源的自我补给能力是拓宽大学资金筹措渠道的重要途径。

第二,建设世界一流大学必须提高资金的使用效率。我国高校不仅资金筹措渠道单一,而且资金使用效能也很低。近二十年来,我国高校人员经费支出比例多数时间徘徊在33%至35%之间,只有国际均值的一半左右。[8]我国要想建成世界一流大学,必须提高资金使用效能。在功能支出结构上,大幅提升在教学、科研和学生服务领域的资金结构。教学经费应不低于年度经费的60%。在对象结构上,应大幅提升人员经费在年度经费中的比例,教师薪资和福利应不低于年度经费的60%。

第三,建设世界一流大学,必须建立完备的财务运行机制。财务运行机制建设为我国世界一流大学建设提供了一个全新的切入点。从高校外部来看,需要理顺高校与政府的关系,规范高校基金运营管理机制。从高校内部来看,需要创新管理体制和教育教学运行机制。建立以教学为中心的经费投入机制,不断完善以人为本的教师服务和学生管理机制。当前,我国一流大学普遍缺乏规范的财务报告公开制度,建立规范的学校财务运行机制和财务报告年度报告制度既是建设世界一流大学的重要任务,也是大学回应社会问责的重要途径。

(作者:王硕旺 房酉爽 韩东,单位:河北大学教育学院)

本文系2017年度全国教育科学“十三五”规划国家一般项目“高等教育强国视角下的大学筹融资研究”(项目编号:BIA170176)的研究成果

参考文献:

[1]王树国.五个“新”全速推进“双一流”建设[J].中国高等教育,2017(22):33-35.

[2]陈纯槿,郅庭瑾.世界主要国家教育经费投入规模与配置结构[J].中国高教研究,2017(11):77-85,105.

[3]张云.美国加州大学系统捐赠基金运作实践及启示[J].比较教育研究,2004(6):46-51.

[4]加州大学2016年度财务报表[EB/OL].[2019-03-09].http://finreports.universityofcalifornia.edu/index.php?file=15-16/pdf/fullreport-1516.pdf.

[5]D·布鲁斯·约翰斯通,管蕾.高等教育的政治学—关于高等教育财政的普遍误解[J].北京大学教育评论,2013,11(2):36-45,188.

[6]梅芳.捐赠基金对美国大学发展的影响与启示[J].理工高教研究,2007(5):51-53.

[7](美)杰弗里·菲佛,杰勒尔德·R·萨兰基克.组织的外部控制—对组织资源依赖的分析[M].闫蕊,译.北京:东方出版社,2006:104-105.

[8]袁连生,廖枝枝,李振宇,等.我国高校人员支出比例为何严重偏低?[J].北京师范大学学报(社会科学版),2016(3):26-37.

《北京教育》杂志